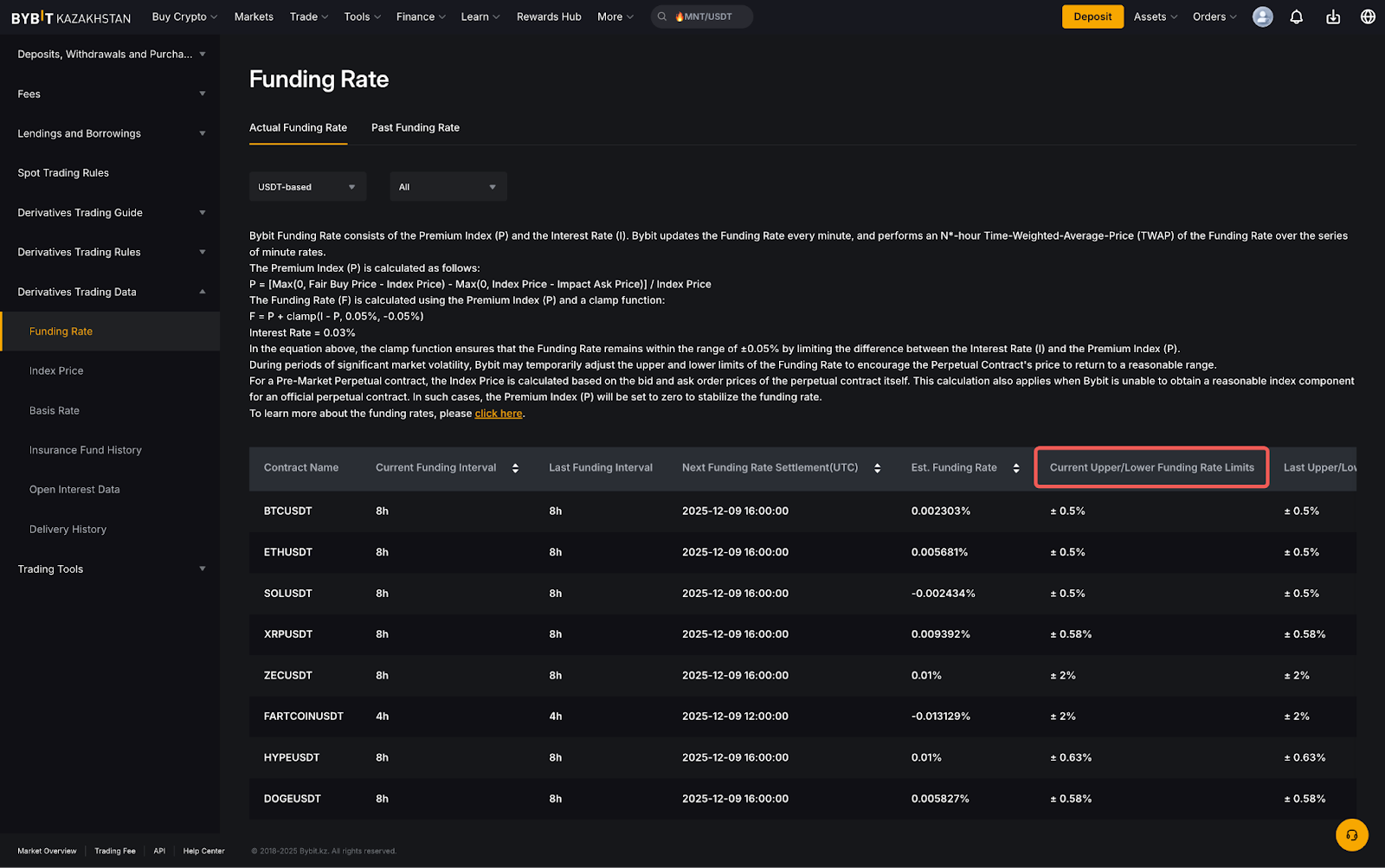

На странице торговли деривативами трейдеры могут проверить ставку финансирования, которая будет колебаться в режиме реального времени до предстоящей временной отметки финансирования. Ставка финансирования не является фиксированной и обновляется каждую минуту в соответствии с индексом процентной ставки и премиального индекса, что влияет на расчет ставки финансирования до конца текущего интервала финансирования.

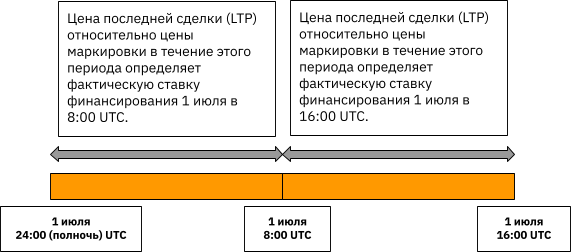

В качестве примера возьмем 8-часовой временной интервал финансирования.

- Ставка финансирования рассчитывается между 00:00 (полночь) UTC и 8:00 UTC и будет реализована в 8:00 UTC.

- Ставки финансирования, рассчитанные между 8:00 UTC и 16:00 UTC, будут реализованы в 16:00 UTC.

Расчет ставки финансирования

Ставка финансирования состоит из двух частей: процентная ставка (I) и средний индекс премий (P).

Bybit рассчитывает процентную ставку (I) и средний индекс премий (P) каждую минуту, выполняя средневзвешенную по времени ставку (TWAP) в течение нескольких минут. Чем ближе время расчета платы за финансирование, тем больше коэффициент индекса премий.

Затем эта расчетная ставка финансирования применяется к стоимости позиции трейдера для определения платы за финансирование, которая должна быть выплачена или получена на метке времени финансирования.

Коэффициент финансирования (F) = clap[средний индекс Premium (P) + clap (процентный индекс (I) − средний премиальный индекс (P), 0,05%, −0,05%), верхний предел коэффициента финансирования, нижний предел коэффициента финансирования]

1. Процентная ставка (I)

Процентная ставка (I) = 0,03% / (24 / интервал финансирования)

Например, процентная ставка составляет 0,03% в день (0,01% за интервал финансирования, при условии, что интервал оплаты составляет 8 часов).

Исключение: для определенных торговых пар (например, USDCUSDT или ETHBTCUSDT) процентная ставка (I) будет по умолчанию равна 0%.

2. Средний премиальный индекс

Бессрочные контракты могут торговаться либо по премиям, либо по скидкам от маркировочной цены. В этой ситуации индекс премии будет использоваться для повышения или снижения следующей ставки финансирования в соответствии с уровнем контрактной сделки.

Совет: Вы можете просмотреть историю индекса премий в Индексе премий в разделе Сведения о контракте.

Премиальный Индекс (P) = [Макс. (0, Влияние цены спроса − Цена индекса) − Макс. (0, Цена индекса − Влияние цены предложения)]/Цена индекса

- Цена ставки влияния = средняя цена наполнения, необходимая для исполнения номинального значения маржи влияния на стороне ставки.

- Цена запроса влияния = средняя цена наполнения, необходимая для выполнения Номинального значения маржи влияния на стороне запроса.

Номинальный размер значимой маржи (IMN) — это понятие, доступное для торговли с определенной величиной маржи. Он используется для определения глубины книги ордеров и измерения влияние спроса или предложения. Он настроен в USDT и находится здесь.

Средний премиальный индекс (P)

Используется алгоритм средневзвешенного значения, включающий значения премиального индекса с предыдущего расчетного периода по текущий момент времени.

В качестве примера, принимая во внимание 8-часовой интервал финансирования, средний премиальный индекс (P) рассчитывается по формуле: (Премиальный индекс _1 * 1 + Премиальный индекс _2 * 2 +... + Премиальный индекс _480 * 480)/(1 + 2 +... + 480).

3. Верхний и нижний пределы ставки финансирования

В периоды значительной волатильности рынка Bybit Kazakhstan может временно скорректировать верхний и нижний пределы Ставки финансирования, чтобы побудить цену бессрочного контракта вернуться к разумному диапазону.

При нормальных обстоятельствах

- Верхний предел ставки финансирования = мин((ставка начальной маржи - ставка поддерживающей маржи) x 0,75, ставка поддерживающей маржи)

- Нижний предел ставки финансирования = -мин((ставка начальной маржи - ставка поддерживающей маржи) x 0,75, ставка поддерживающей маржи)

Где IMR и MMR представляют собой требования к начальной ставке маржи и ставке поддерживающей маржи самого низкого уровня лимита риска для каждого символа.

Примечание: при существенной разнице цен между фьючерсным рынком и спотовым рынком мы будем корректировать коэффициент 0,75 в диапазоне от 0,5 до 1.

Для просмотра обновленного лимита ставок финансирования посетите веб-сайт здесь.

Ставка финансирования для премаркет-торговли бессрочными контрактами

Метод расчета ставки финансирования для премаркет бессрочных контрактов разделен на два сценария:

- В течение периода кол-аукциона ставка финансирования установлена на ноль «0», и премиальный индекс и процентная ставка не участвуют в расчете комиссии за финансирование.

- В течение периода непрерывного аукциона ставка финансирования фиксируется на уровне 0,005 % и оплачивается каждые 4 часа.