Перед началом торговли опционами крайне важно изучить концепцию волатильности. В частности, в процессе торговли трейдеры сталкиваются с подразумеваемой волатильностью (IV) — этот термин можно увидеть на странице торговли опционами Bybit Kazakhstan. В этой статье мы рассмотрим, что такое подразумеваемая волатильность, как определять будущую волатильность базовой цены и использовать IV для торговли опционами.

Подразумеваемая волатильность имеет ключевое значение в ценообразовании опционов и может использоваться для определения цены опционного контракта. Умение предсказывать подразумеваемую волатильность напрямую влияет на прибыль и убыток трейдера при торговле опционами.

Основные понятия: историческая волатильность и подразумеваемая волатильность

Историческая волатильность (Historical volatility/HV) базового актива используется для анализа его волатильности за определённый период времени.

Подразумеваемая волатильность позволяет прогнозировать возможные движения цены базового актива в будущем. Подразумеваемая волатильность отражает восприятие волатильности базового актива на рынке опционов.

Обратите внимание, что значения исторической волатильности и подразумеваемой волатильности представляются трейдерам с годовой ставкой.

Влияние подразумеваемой волатильности на стоимость опционов

Цены опционов, известные как премии (премиум), состоят из суммы «в пределах цены контракта» (внутренняя) и «вне цены контракта» (временное значение). Часть «в пределах контракта» (ITM) равна цене исполнения опциона, которая относится только к цене базового актива и страйк-цены опциона, и на нее не влияют греки опционов.

Таким образом подразумеваемая волатильность оказывает влияние на цену опциона, ставя его в позицию «за пределами контракта» (OTM).

Влияние подразумеваемой волатильности на цену опциона можно измерить с помощью веги, которая отражает изменение цены опциона при каждом изменении подразумеваемой волатильности базового актива хотя бы на 1%.

Подробнее

При прочих равных условиях, чем выше подразумеваемая волатильность опциона, тем больше вероятность будущей волатильности базового актива, и тем выше будет цена опциона.

Пример

Предположим, трейдер A удерживает колл-опцион BTC:

- Текущая цена BTC: 20 000 USDT

- Страйк-цена: 25 000 USDT

Чем значительнее колебания базовой цены, тем больше вероятность того, что базовая цена превысит 25 000 USDT.

Если цена базового актива растёт, а рыночная цена немного снижается, то к дате исполнения опциона рост цены BTC, вероятно, не превысит 25 000 USDT. В этом случае колл-опцион трейдера А не принесёт прибыль, и премиум будет потерян.

Покупателю опциона важно, чтобы цена базового актива колебалась как можно больше. Продавцу, в свою очередь, необходима стабильность цены базового актива.

Следовательно, чем больше колебания базовой цены, тем выше подразумеваемая волатильность опциона, а значит этот опцион, вероятно, будет иметь более высокую цену и принесёт прибыль.

Подразумеваемая волатильность и время исполнения

Влияние подразумеваемой волатильности на цену опциона также зависит от срока действия контракта.

Чем дальше дата исполнения опциона, тем большее влияния подразумеваемая волатильность оказывает на его цену.

И наоборот — чем ближе дата исполнения, тем меньше неопределённости в движении цены базового актива, поскольку волатильность не оказывает значительного влияния. В результате цены опционов будут более предсказуемыми.

Подразумеваемая волатильность и страйк-цена

Как правило, показатель подразумеваемой волатильности крайне низок, когда страйк-цена равна цене базового актива. Чем больше разница между страйк-ценой и ценой базового актива, тем выше подразумеваемая волатильность, образующая дугообразную кривую — «улыбку волатильности».

Улыбка волатильности формируется по двум причинам:

1. Волатильность базового актива, соответствующая разным страйк-ценам, различается. Для покупателей опционов — чем значительнее отклонение страйк-цены от текущей рыночной цены, тем выше вероятность того, что цена базового актива сможет достичь страйк-цены.

2. С точки зрения хеджирования опцион OTM («за пределами контракта») имеет шансы стать ITM («в пределах контракта»), так как цена базового актива может внезапно вырасти. В этом случае продавцам опционов будет сложно хеджировать свои риски. В качестве компенсации этих рисков принято считать, что чем выше цена опциона OTM, тем выше подразумеваемая волатильность этого опциона.

Помимо этого, опционы с близкой датой исполнения будут иметь более выраженную улыбку волатильности, чем опционы с дальним сроком, которые, как правило, имеют менее изогнутую улыбку волатильности.

Другая интерпретация улыбки волатильности исходит из модели Блэка-Шоулза для оценки опционов, в рамках которой предполагается, что волатильность цены базового актива следует нормальному распределению. Однако это не всегда соответствует реальной ситуации. Вероятность того, что цена базового актива достигнет страйк-цены, зачастую выше, чем теоретическое значение, рассчитанное моделью, поэтому и подразумеваемая волатильность оказывается выше.

Однако подразумеваемая волатильность, как и цена опциона, торгуется между покупателями и продавцами на рынке опционов. На подразумеваемую волатильность может влиять множество факторов, в том числе ожидания рынка в отношении базовой цены и волатильности, а также торговый объём и позиция опциона.

Поэтому иногда кривая волатильности не образует стандартной дуги, либо низшая точка подразумеваемой волатильности отклоняется от цены «около денег» (ATM) и т. д.

Оценка уровня подразумеваемой волатильности

Если подразумеваемая волатильность указывает на возможное изменение цены базового актива, значит актив либо будет переоценён, либо был недооценён. Если подразумеваемая волатильность > исторической волатильности, то показатель подразумеваемой волатильности будет высоким, а если подразумеваемая волатильность < исторической волатильности, то низким.

Рассмотрим процесс анализа.

Как правило, для расчёта исторической волатильности используется цена за прошедший период времени, например за 20 или 60 дней.

Иногда в случае внезапных и значительных движений цены HV занижает текущую фактическую волатильность (из-за среднего значения прошлых данных) и становится значительно ниже показателя подразумеваемой волатильности.

В этой ситуации используются внутридневные данные и данные коротких временных промежутков для измерения самой последней исторической волатильности, что может привести к переоценке будущей волатильности рынка. Это позволяет получить более реалистичное отражение стоимости дельта-хеджирования для шорт-опционов.

Поэтому, если подразумеваемая волатильность опциона ATM выше, чем его долгосрочная и краткосрочная историческая волатильность, то подразумеваемая волатильность, вероятно, будет переоценена. В этом случае стоит рассмотреть возможность выбора некоторых опционных стратегий для шорт-веги, например шорт-стрэддла.

Если же подразумеваемая волатильность опциона, напротив, намного ниже, чем его долгосрочная и краткосрочная историческая волатильность, значит подразумеваемая волатильность была недооценена. Следовательно, стоит обратиться к стратегиям лонг-веги, таким как лонг-стрэддл.

Вот несколько примеров стратегий торговли опционами:

Торговля опционами с подразумеваемой волатильностю

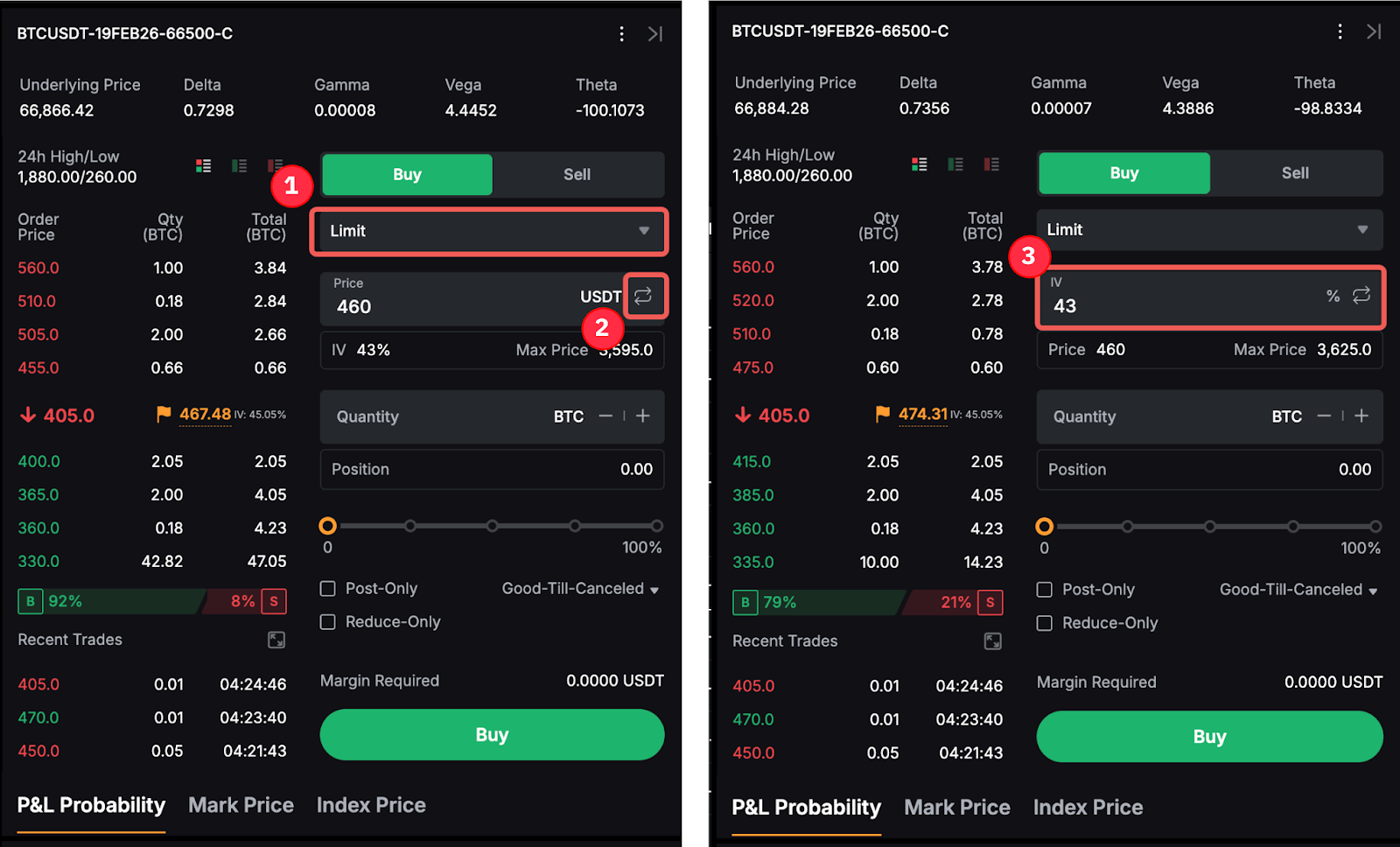

Чтобы разместить ордер непосредственно по IV, необходимо переключить процентное значение IV в разделе «Лимит» на странице ордера на опционы. Больше информации в статье Как начать торговлю опционами на Bybit Kazakhstan.

Обратите внимание, что размещение ордера на основе подразумеваемой волатильности (т. е. назначение цены ордера) будет меняться в зависимости от цены базового актива и времени исполнения опциона.

Заключение

Подразумеваемая волатильность — это важный индикатор для трейдеров, позволяющий оценивать цену опциона. Если вы считаете, что будущая волатильность цены базового актива намного ниже ожидаемой подразумеваемой волатильности, то можете рассмотреть возможность продажи подразумеваемой волатильности и наоборот.

Перед торговлей подразумеваемой волатильностью ознакомьтесь с несколькими распространёнными стратегиями торговли волатильностью (упомянутыми выше). Помимо этого, рассмотрите возможность динамического хеджирования дельты при торговле подразумеваемой волатильностью, чтобы сохранить нейтральность позиции по отношению к дельте. В этом случае потребуется специальное программное обеспечение для торговли, а также постоянное отслеживание изменения дельты.