Опциондар саудасында трейдерлер көбінесе құбылмалылық деп аталатын ұғыммен кездеседі. Атап айтқанда, олар тұспалды құбылмалылықты (IV) кездестіреді. Сіз бұл терминді Bybit Kazakhstan биржасының Опциялар саудасы бетінде көруіңіз мүмкін. Бұл мақала базалық бағаның болашақ құбылмалылығын жақсырақ түсіну және тұспалды құбылмалылықты опциондарды саудалау үшін пайдалана алуыңыз үшін тұспалды құбылмалылыққа жан-жақты кіріспені береді.

Тұспалды құбылмалылық опцион бағаларды белгілеу үшін өте маңызды болып таылады және оны опциондар келісімшартының бағасын белгілеудің басқа тәсілі ретінде қарастырылуға болады. Опциондар саудасында тұспалды құбылмалылықты болжау табысыңыз бен шығыныңызға тікелей әсер етеді.

Негізгі ұғымдар: Тарихи құбылмалылық және тұспалды құбылмалылық

Базалық активтің тарихи құбылмалылығын (HV) уақыт кезеңіндегі құбылмалылығын талдау үшін пайдалануға болады.

Тұспалды құбылмалылық базалық актив бағасының ықтимал қозғалыстарын болжай алады. Тұспалды құбылмалылық опциондар нарығындағы трейдерлердің базаллық активтің құбылмалылығын қалай қабылдайтынын көрсетеді.

Тарихи құбылмалылық та, тұспалды құбылмалылық та трейдерлерге жылдық мөлшерлеме түрінде ұсынылатынын ескеріңіз.

Тұспалды құбылмалылық опцион бағаларына қалай әсер етеді

Сыйақылар ретінде белгілі опциондардың бағалары ақша түрінен (ішкі) және ақша емес түрден (уақыт мәні) құралады. Ақша түрінде (ITM) бөлігі опционның орындалу бағасына тең. Ол тек базалық актив бағасына және опционның орындалу бағасына қатысты әрі оған опционның грек мәндері әсер етпейді.

Сондықтан, тұспалдық құбылмалылықтың опцион бағасына әсері опционның ақша емес түрдегі (OTM) позициясы болып табылады.

Тұспалды құбылмалылықтың опцион бағаларына әсерін веганы пайдаланып өлшеуге болады. Вега опционның бағасы базалық активтің тұспалды құбылмалылығындағы әрбір 1% үшін қаншалықты өзгеретінін көрсетеді.

Толығырақ

Барлық басқа факторлар тең болғанда, опционның тұспалды құбылмалылығы неғұрлым жоғарырақ болса, базалық активтің болашақ құбылмалылығының ықтималдығы соғұрлым көбірек болады және опцион бағасы соғұрлым жоғарырақ болады.

Мысалы

А деген трейдер келесі BTC колл опционын ұстайды делік:

- Ағымдағы BTC бағасы: 20 000 USDT

- Орындау бағасы: 25 000 USDT

Базалық бағаның ауытқуы неғұрлым көбірек болса, соғұрлым жақсырақ, осылайша базаылқ бағаның 25 000 USDT-ден асу ықтималдығы соғұрлым жоғарырақ болады.

Егер базалық активтің бағасы көтерілсе, бірақ нарықтық бағаның флуктуациясы азырақ болса, опционның мерзімі біткенде BTC бағасының көтерілуі 25 000 USDT-ден аспауы мүмкін. Бұл жағдайда, A деген трейдер ұстайтын колл опционы табысты болмайды, ал сыйақы жоғалады.

Опциондарды сатып алушы ретінде, сіз базалық актив бағасының барынша флуктуациясын көргіңіз келеді. Керісінше, сіз опциондар сатушысы болсаңыз, сіз базалық активтер бағасының құбылмалылығы азырақ болғанын қалайсыз.

Сондықтан, базалық бағаның флуктуациясы неғұрлым көбірек болса, опционның тұспалды құбылмалылығы соғұрлым жоғарырақ болады. Яғни, нарық әдетте опционның табысты болуының жоғарырақ ықтималдығын және опцион бағасының жоғарырақ болуын болжайды.

Тұспалды құбылмалылық және мерзімі біту уақыты.

Тұспалды құбылмалылықтың опциондар бағасына әсері әртүрлі мерзімі біту уақыттары бар опциондар үшін әртүрлі.

Опцион мерзімі біту уақытынан неғұрлым алысырақ болса, тұспалды құбылмалылықтың опцион бағасына әсері соғұрлым көбірек болады.

Опцион мерзімі біту күніне неғұрлым жақынырақ болса, базалық активтің баға қозғалысында белгісіздік соғұрлым азырақ болады, себебі оған құбылмалылық азырақ әсер етеді. Сондықтан, опциондардың бағасы азырақ белгісіздікпен орнатылады.

Тұспалды құбылмалылық және орындау бағасы

Жалпы, орындау бағасы базалық активтің бағасына тең болғанда тұспалды құбылмалылық ең төмен болады. Орындау бағасы мен базалық активтің бағасы арасындағы айырмашылық неғұрлым көірек болса, «құбылмалылық күлімсіреуі» деген атпен белгілі доға пішінді қисық сызықты құрайтын тұспалды құбылмалылық соғұрлым жоғарырақ болады.

Құбылмалылық күлімсіреуінің қалыптасуының негізгі екі себебі бар:

1. Әртүрлі орындау бағаларына сәйкес келетін базалық активтің құбылмалылығы өзгеріп отырады. Опционды сатып алушылар үшін опционның орындау бағасы ағымдағы нарықтық бағадан неғұрлым көбірек ауытқыса, базалық активтің бағасының орындау бағасына жету ықтималдығы соғұрлым жоғарырақ болады.

2. Хеджирлеу тұрғысынан, OTM опционы ITM-ға айналуы мүмкін, себебі базалық активтің бағасы кенеттен күрт көтерілуі мүмкін. Бұл жағдайда, опцион сатушыларына тәуекелдерін хеджирлеу қиын болады. Осы тәуекелдi өтеу үшiн OTM опционы неғұрлым жоғарырақ болса, осы опцион үшiн тұспалды құбылмалылық соғұрлым жоғарырақ болады.

Сонымен қатар бұл мерзімі біту уақытына жақынырақ опциондардың мерзімі біту уақытынан алысырақ опциондармен салыстырғанда әлдеқайда айқынырақ құбылмалылық күлімсіреуіне ие болатынын білдіреді. Мерзімі біту уақытынан өте алыс опциондарда әдетте тегістеу құбылмалылық күлімсіреуі болады.

Құбылмалылық күлімсіреуінің тағы бір түсіндірмесі опцион бағасын белгілеуде пайдаланылатын Блэк-Шоулз моделінде бар. Онда базалық актив бағасының құбылмалылығы қалыпты таратуды қайталайды деп қабылданады. Дегенмен, нақты жағдай жиі идеалды болмайды. Базалық актив бағасының орындау бағасына жету ықтималдығы жиі модель есептеген теориялық мәннен жоғарырақ болады, осылайша тұспалды құбылмалылық та жоғарырақ болады.

Алайда, опционның тұспалды құбылмалылығы опционның бағасы секілді опцион нарығында сатып алушылар мен сатушылар арасында саудаланады. Нарықтың базалық баға мен құбылмалылық туралы болжамдары, сондай-ақ опционның сауда көлемі мен позициясы барлығы тұспалды құбылмалылыққа әсер етеді.

Сондықтан, біз құбылмалылық қисық сызығы стандартты доғаны құрмайтын немесе тұспалды құбылмалылықтың ең төмен нүктесі тарихи максимум бөлігінен ауытқитын, т.б. жағдайларды көреміз.

Тұспалды құбылмалылық деңгейін бағалау

Егер тұспалды құбылмалылық базалық актив бағасының болжалды ықтимал өзгерісін білдірсе, онда артық бағалау және кем бағалау орын алады. Әдетте, тұспалды құбылмалылық > тарихи құбылмалылық болса, тұспалды құбылмалылық жоғары және тұспалды құбылмалылық < тарихи құбылмалылық болғанда, тұспалды құбылмалылық төмен болады.

Нақты талдау процесі келесідей:

Әдетте, біз тарихи құбылмалылықты есептеу үшін өткен уақыт кезеңіндегі (мысалы, 20 немесе 60) бағаларды пайдаланамыз.

Келесі жағдай орын алуы мүмкін: Нарықтық бағалардың кенеттен және үлкен қозғалыстары жағдайында, тарихи құбылмалылық ағымдағы нақты құбылмалылықты (өткен деректердің орташа мәніне байланысты) жеткілікті бағаламайды және тұспалды құбылмалылықтан едәуір төмен болады.

Бұл жағдайда, біз соңғы тарихи құбылмалылықты өлшеу үшін күнішілік және жиірек (немесе қысқарақ) уақыт кезеңін пайдалана аламыз. Бұл болашақ нарық құбылмалылығының артық бағалануына әкелуі мүмкін. Дегенмен, ол шорт опциондары үшін дельта хеджирлеу құнының шынайырақ көрінісін береді.

Сондықтан, біз опционның тарихи максимумының тұспалды құбылмалылығы оның ұзақ кезеңдік тарихи құбылмалылығынан жоғарырақ екенін және оның қысқа кезеңдік тарихи құбылмалылығынан жоғарырақ екенін көргенде, бұл опционның тұспалды құбылмалылығы артық бағаланған болуы ықтимал екенін білдіреді. Бұл жағдайда, қысқа вега үшін кейбір опцион стратегияларын (мысалы, қысқа стрэддл) таңдауды қарастыруға болады.

Сәйкесінше, опционның тұспалды құбылмалылығы оның ұзақ кезеңдік тарихи құбылмалылығынан төменірек болса, сонымен қатар оның қысқа кезеңдік тарихи құбылмалылығынан төменірек болса, бұл опционның тұспалды құбылмалылығы кем бағаланған болуы мүмкін екенін білдіреді. Кейбір ұзақ вега стратегияларын таңдау мәселесін қарастыруға болады, мысалы, лонг стрэддл.

Мұнда анықтама алуға арналған біраз опциондар саудасы стратегиялары берілген.

Тұспалды құбылмалылық арқылы опциондарды сауда жолы

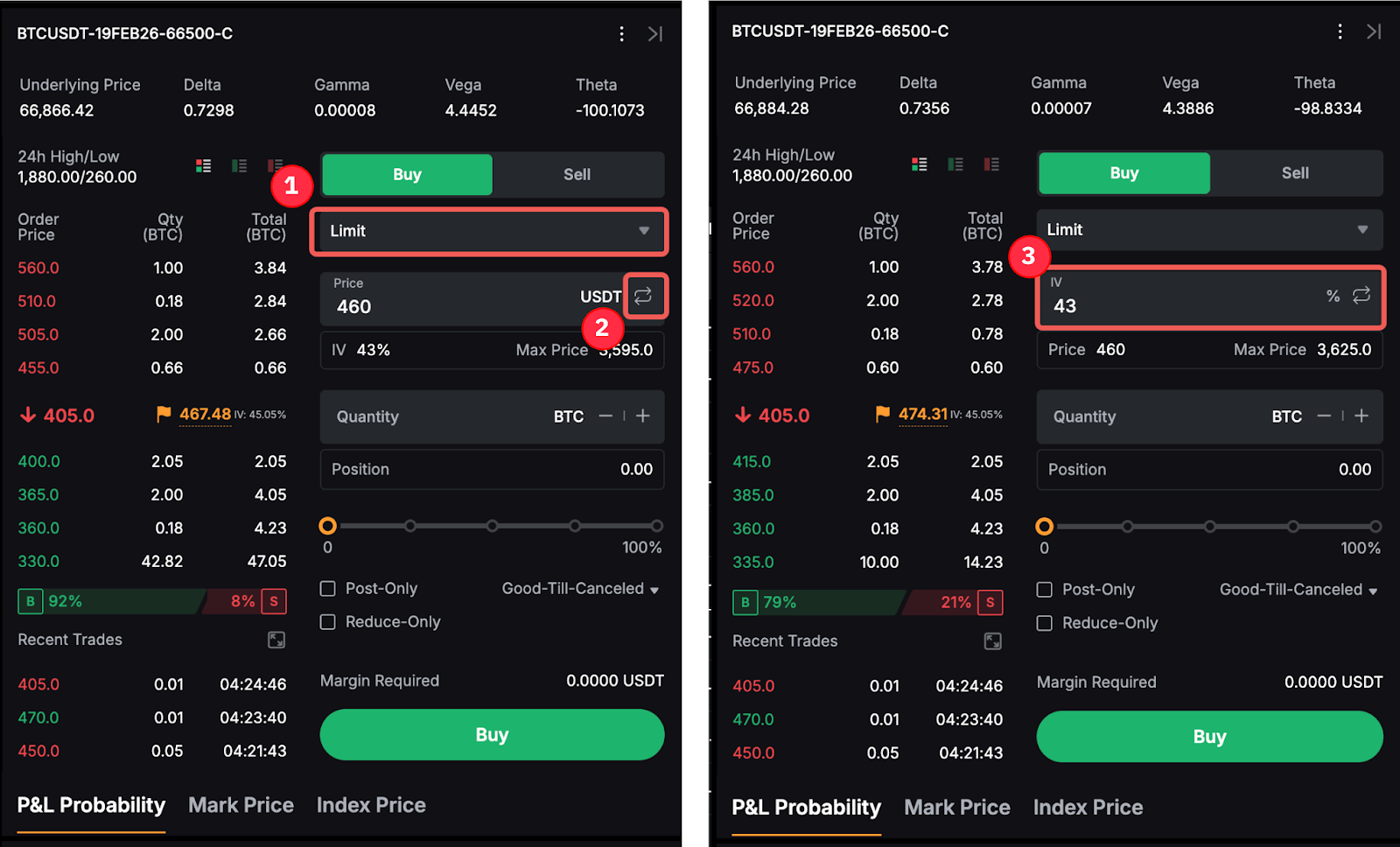

Тапсырысыңызды IV бойынша тікелей орналастыру үшін, Опциялар тапсырыстары бетінде Шектеу астындағы IV пайызын ауыстыру қажет. Қосымша ақпарат алу үшін Bybit Kazakhstan биржасында опциондар саудасын бастаудың жолы бөлімін қараңыз.

Тұспалды құбылмалылыққа (яғни, ордер бағасына) негізделген ордерді орналастыру базалық активтің бағасымен және опционның мерзімі біту уақытымен бірге өзгеретінін ескеріңіз.

Қорытынды

Тұспалды құбылмалылық трейдерлердің опциондар бағасы қисынды екенін бағалауы үшін маңызды индикатор болып табылады. Егер базалық активтің болашақтағы баға құбылмалылығы күтілген тұспалды құбылмалылықтан әлдеқайда төмен деп ойласаңыз, тұспалды құбылмалылықта шорттауды және керісінше қарастыруға болады.

Тұспалды құбылмалылық арқылы сауда жасағанда қарастыруға болатын кейбір жиі кездесетін сауда стратегиялары (жоғарыда аталған) бар. Я болмаса, сонымен қатар позицияңызды әрқашан «дельта бейтарап» күйде сақтау үшін тұспалды құбылмалылық арқылы сауда жасау кезінде дельтаңызды динамикалық хеджирлеуді қарастыра аласыз. Бұл дельта мәнінің өзгеруін үнемі бақылауға қоса, сізді осы функцияны қанағаттандыратын сауда бағдарламалық жасақтамасы болуын қажет етеді.